São Paulo - A taxa básica de juros (Selic) subiu para 12.25%, conforme anúncio feito pelo Comitê de Política Monetária (Copom) nesta quarta-feira (21).

O aumento dos juros torna aplicações na poupança ainda mais desvantajosas se comparadas a outros investimentos em renda fixa, considerados mais seguros.

Aplicações como CDBs com taxas pós-fixadas, fundos DI e Letras Financeiras do Tesouro (LFTs), títulos públicos negociados pelo programa Tesouro Direto acompanham a taxa de juros e sua rentabilidade aumenta proporcionalmente à alta da Selic.

Já a caderneta deixa de acompanhar a variação dos juros quando a Selic ultrapassa 8,5%. Quando os juros são maiores do que 8,5% ao mês, as cadernetas rendem apenas 0,5% ao mês mais a Taxa Referencial (TR, que fica próxima de zero).

Quando a taxa de juros fica abaixo de 8,5%, depósitos na caderneta feitos a partir de 4 de maio de 2012, quando passaram a valer novas regras para aplicações na poupança, rendem 70% da Selic mais a TR.

A alta de 0,5% da taxa básica de juros já era praticamente um consenso entre as estimativas feitas por instituições financeiras e analistas que participaram da pesquisa Focus do Banco Central.

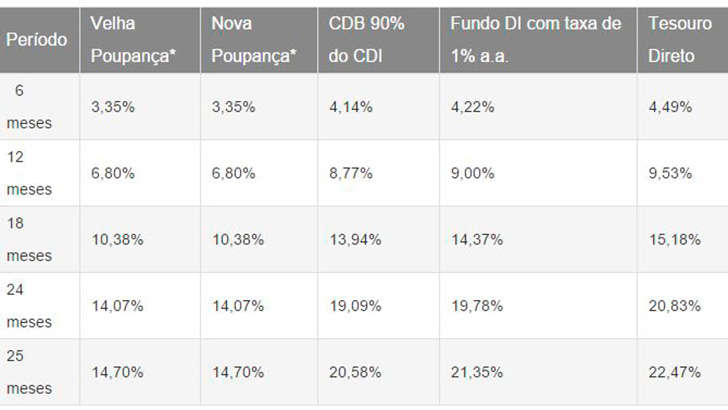

Veja qual a rentabilidade de aplicações de renda fixa que têm rendimentos atrelados à taxa com a Selic a 12,25%:

(*) Foi considerada TR de 0,05% ao mês.

(**) Foi considerado o investimento por meio de corretoras que não cobram taxa de administração para aplicações no Tesouro Direto.

Os rendimentos apresentados na simulação já descontam as alíquotas do Imposto de Renda (IR) cobradas em cada aplicação, com exceção da poupança, que é isenta de IR.

Segurança: Isenção de IR não é suficiente para tornar o rendimento da poupança mais atrativo do que o oferecido por outras aplicações seguras

O rendimento dos investimentos ainda é maior do que o registrado na poupança mesmo em aplicações com prazo de seis meses, quando a alíquota do IR cobrada nos investimentos é maior e atinge 22,5%.

Como a taxa CDI costuma ter valor semelhante ao da Selic, o cálculo considera o mesmo valor para ambas as taxas.

Nos primeiros 19 dias de 2015, as taxas tiveram comportamento praticamente idêntico. Porém, no acumulado de 2014, a taxa CDI teve variação de 10,80% e ficou abaixo da Selic, cujo valor atingiu 10,89% no ano.

Ou seja, o rendimento de aplicações em CDBs e fundos DI, cuja rentabilidade toma a taxa CDI como referência, devem ser um pouco menores do que os apresentados na tabela.

Já a rentabilidade das LFTs, negociadas no Tesouro Direto, é a mesma mostrada na simulação, pois varia exatamente conforme a Selic.

Em quais casos os rendimentos das aplicações são maiores do que o da caderneta

Para ser mais rentável do que a poupança, independente do prazo da aplicação, os CDBs oferecidos pelos bancos devem pagar, ao menos, 75% do CDI. Caso a instituição financeira ofereça remunerações menores, a caderneta pode compensar mais.

Fundos DI que tenham rendimento de 100% do CDI podem deixar de ser mais vantajosos do que a poupança caso as taxas de administração cobradas na aplicação sejam maiores do que 3% ao ano.

As LFTs são mais vantajosas do que a poupança em qualquer prazo, mesmo no caso em que o valor da taxa de administração atinja 2%.

Esse é o porcentual máximo que pode ser cobrado pelas corretoras na compra de títulos no Tesouro Direto. Algumas instituições financeiras podem isentar investidores do encargo, e a maioria cobra taxas de até 0,7% (veja ranking das taxas cobradas por corretoras e bancos).

A aplicação em títulos do governo pelo programa Tesouro Direto tem um custo fixo de 0,3% ao ano, cobrado pela Companhia Brasileira de Liquidação e Custódia (CBLC). Fonte: Marília Almeida da Revista Exame.com

Nenhum comentário:

Postar um comentário